Índice de contenidos

Cuando se trata de contratar un seguro de hogar, es fundamental comprender la diferencia entre tomador y asegurado. Esta distinción es clave para gestionar adecuadamente una póliza y asegurar que tanto el tomador como el asegurado estén protegidos. En este artículo, exploraremos las responsabilidades y derechos de cada uno, así como las ventajas de contratar un seguro de hogar con Verti.

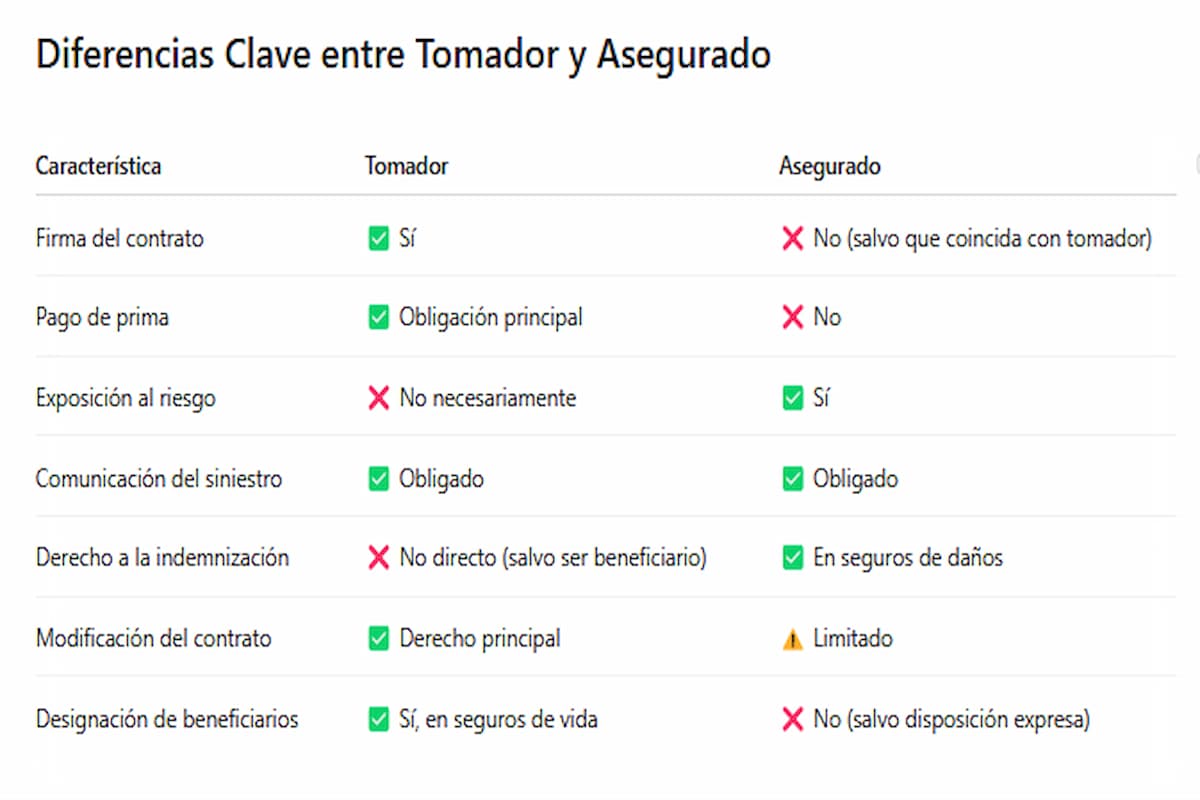

Diferencia entre tomador y asegurado

En el contexto de los seguros de hogar de Verti, es esencial distinguir entre el tomador y el asegurado, ya que sus roles y responsabilidades son diferentes.

- Tomador: Es quien firma el contrato con la aseguradora. Su obligación principal es pagar la prima y gestionar la póliza. Puede contratar el seguro a su propio nombre o para proteger la vivienda de otra persona.

Ejemplo común: Un padre contrata un seguro de hogar para la vivienda en la que reside su hijo. El padre es el tomador; el hijo, el asegurado.

- Asegurado: Es la persona titular del interés asegurado, es decir, quien está expuesto al riesgo y sobre cuya propiedad o responsabilidad recae la cobertura del seguro

Ejemplo común: Una pareja vive en una casa propiedad de uno de ellos. El propietario contrata el seguro (tomador y asegurado), pero incluye al otro como copropietario asegurado.

¿Qué dice la Ley sobre el Tomador y el Asegurado en el Seguro de Hogar?

La Ley 50/1980 de Contrato de Seguro establece los principios fundamentales que regulan los seguros en España, incluyendo las pólizas de hogar. Su objetivo es garantizar la protección de los asegurados y definir claramente los derechos y obligaciones de las partes involucradas en el contrato. En el caso de Verti, esta ley es fundamental para definir las responsabilidades y derechos dentro de una póliza de hogar.

¿Qué ocurre si el tomador y el asegurado son personas diferentes?

En Verti, es posible que el tomador y el asegurado sean personas distintas. En estos casos, las obligaciones contractuales recaen principalmente sobre el tomador, quien debe pagar las primas y mantener la póliza activa. Sin embargo, el asegurado tiene derechos específicos, como el de recibir la indemnización en caso de siniestro.

Por ejemplo, si una empresa contrata un seguro de hogar para proteger una propiedad que pertenece a uno de sus empleados, la empresa sería el tomador y el empleado el asegurado. En esta situación, la empresa se encarga de pagar las primas, mientras que el empleado recibe la cobertura del seguro.

Otro ejemplo puede ser: Propietarios que alquilan su vivienda, pero quieren seguir protegiendo el inmueble.

En estos casos, es esencial que los datos del asegurado reflejen correctamente quién vive en el inmueble o quién está expuesto al riesgo, ya que esto afecta a la tarificación y a la validez de la cobertura.

Obligaciones del Tomador en el Seguro de Hogar

El tomador del seguro de hogar en Verti tiene diversas responsabilidades, entre ellas:

- Pagar la prima: Si el tomador no realiza los pagos correspondientes, la aseguradora puede suspender la cobertura del seguro.

- Declarar correctamente el riesgo: Es necesario proporcionar información detallada sobre la vivienda asegurada, quién la habita y su uso (residencial, alquiler, etc.).

- Comunicar siniestros o agravaciones del riesgo: Si las condiciones de la vivienda cambian, como pasar a estar desocupada o convertirse en alquiler, el tomador debe informar a la aseguradora para evitar posibles inconvenientes en la cobertura

Obligaciones del Asegurado

El asegurado en Verti también tiene deberes específicos para garantizar el correcto funcionamiento del seguro:

- Cooperar con la aseguradora: Esto incluye permitir inspecciones o peritajes cuando sea necesario.

- Comunicar siniestros: Si el asegurado tiene conocimiento de un siniestro en la vivienda, debe informar a la aseguradora.

- Mitigar daños: En caso de un problema, como una fuga de agua, el asegurado debe tomar medidas para minimizar los daños, como cerrar el suministro de agua.

Además, la Ley permite que el asegurado cumpla algunas obligaciones del tomador, como la comunicación de siniestros, asegurando así que no se pierda la cobertura por omisiones del contratante.

¿Quién recibe la indemnización tras un siniestro?

En el seguro de hogar de Verti, el asegurado es quien tiene derecho a recibir la compensación en caso de sufrir un daño. Esto es particularmente importante en seguros de daños materiales, como incendios, fugas de agua o robos.

Ejemplo: Si el tomador del seguro es el propietario de la vivienda y ha contratado el seguro para un inquilino (asegurado), el beneficiario de los daños al contenido del hogar será el inquilino, siempre que esté reflejado en la póliza.

Calcula tu seguro de hogar con Verti

Si estás interesado en contratar un seguro de hogar, Verti te ofrece un cotizador online para calcular tu seguro de hogar de manera rápida y sencilla. Puedes acceder a esta herramienta y obtener una cotización personalizada visitando Calcular Seguro de Hogar.

Más información sobre el tomador del seguro

Para entender mejor el papel del tomador en una póliza de seguro, Verti proporciona un diccionario de términos de seguros

Ventajas de contratar un seguro de hogar con Verti

Contratar un seguro de hogar con Verti ofrece múltiples ventajas, como la posibilidad de personalizar tu póliza según tus necesidades específicas. Además, Verti cuenta con una atención al cliente eficiente y accesible, lo que garantiza que siempre tendrás el apoyo necesario en caso de cualquier eventualidad.

Coberturas incluidas en el seguro de hogar de Verti

El seguro de hogar de Verti incluye una amplia gama de coberturas que protegen tu vivienda y tus bienes personales. Entre las coberturas más destacadas se encuentran la protección contra incendios, robos, daños por agua y responsabilidad civil.

La diferencia entre el tomador y el asegurado en un seguro de hogar es crucial para gestionar adecuadamente una póliza. Mientras que el tomador es responsable de contratar y pagar el seguro, el asegurado es quien recibe la cobertura y los beneficios en caso de siniestro.